1.なぜ再び内部統制なのか

1992年の「COSO1992」に対応して、商法が改正され改正会社法で内部統制が導入され、続いて「J-SOX法」を含む金融商品取引法が成立したのが内部統制の第一段階であろう。

しかしながら、日本企業や官公庁における不祥事は減っていないどころか神戸製鋼の品質不正にみられるように日本企業の国際的な強みであった品質不正が起こり、このままでは日本経済や日本社会は凋落していく一方である。

そこで、一部の企業では、進化系である「COSO2013」内部統制モデルや、「ERM2004及び2017」による全社的リスクマネジメントによる組織改革を進めているが、大企業やそのグループ会社を含めて大半の企業は対応できていない深刻な状況にある。

地方公共団体における平成合併以降の不祥事の連発は、図体だけ大きいが機能的に住民対応できている組織になっていない証左である。東日本大震災(2011/3/11)から始まった災害の多発への対応も悲惨な状況にある。

そこで、まず一歩として、地方自治法150条改正による地方公共団体の内部統制導入が決定されたが、47都道府県と20指定都市にのみ義務的となってしかも法は第9章財務のみ義務としたので動きは非常に緩慢である。自治体内部統制の必要性が理解できていない最大の理由は首長の認識不足と幹部職員の横並び意識及びその怠慢にある。

内部統制の考え方の進展を活用することによって、企業や地方公共団体の適正な業務執行やコンプライアンスの実現が図っていく事が出来るのであれば、使わないという選択はなかろう。

また、次の動画で説明したように、やはり内部統制は組織の中心的な概念であることは間違いなかろう。

2.内部統制フレームワークは「共有」しやすい

内部統制概念を活用する最大の理由は、「COSO1992」でもそうだあるが、すべての人に訴える力、つまり訴求力のある一覧性の図解であることが大きな魅力である。しかもそれは、いわゆるグローバルスタンダード、デファクトスタンダードになっている。図による共通言語なのだ。

日本社会の品質不正問題は、顧客ニーズの多様化、製品寿命の短期化とそれによる開発期間の短縮などのマネジメントの要請があって、約束した契約上の品質を相手企業やユーザーに提供できなくなって発生しているが、そこで上記の中川総合法務オフィスの動画にあるような、職業倫理や業務執行の適正のモニタリングなどに問題が発生していることが説得力のある一覧性の図解であればより分かり易くなるであろう。

品質検査や試験データが改ざんされ、トクサイ(特別採用)が話し合いでなくて一方当事者の無断で発生するときは内部統制の何に問題があるのかが分かり易くなる。それは、組織の上部にも現場にも把握しやすいことだ。

3.内部統制を要求するハードローとソフトロー

上記のように、内部統制はハードローとして会社法や金融商品取引法による企業への要請と日本取引所が上場企業に求めるソフトローとしてのコーポレートガバナンス・コードなどがある。

ソフトローは法令ではないので強制力はないが、自主性を組織に委ねているが社会的認知が高い以上は全く無視はできないであろう。

地方公共団体への内部統制の要求についても、地方自治法は、中核市以下の市町村や特別地方公共団体について、努力義務にしているので、ここでもその組織が自律的やることになる一種のソフトローである。

もっとも、リスクマネジメントの手段としての内部統制という観点からは、ハードローであろうソフトローであろうが、マネジメントがある組織である限りは、内部統制の仕組みを作っていくべきことになろう。

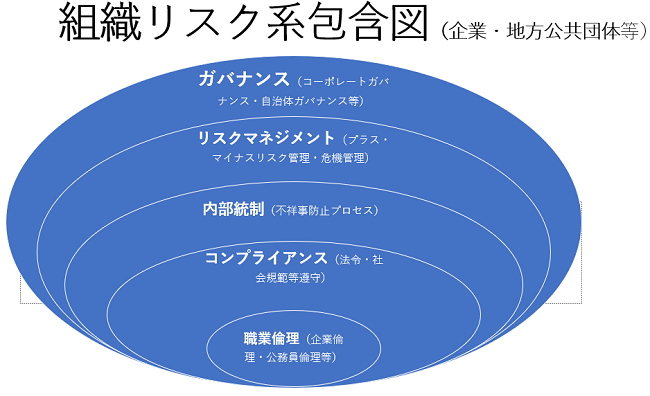

4.内部統制の手の届かない「ガバナンス」

組織のガバナンスについては、内部統制の枠外になる。つまり、組織のトップがどのような内部統制をするかに内部統制の成否はかかっているので、建前だけの内部統制やコンプライアンスであれば、また倫理的に低い経営者が、integrity等の言葉を口走ってもだれも本心でないとわかるであろう。売り上げや営業の足かせと考えるに過ぎない内部統制の認識では本当に情報の管理や伝達がなされない風通しの悪い組織で、不正防止の3つの防衛線’デフェンスラインと言っても、真に受けないであろう。

ガバナンスの仕組みは、内部統制と密接にかかわるが、別途考える必要がある。取締役会や監査役、委員会制度等が企業では求められ、地方公共団体では、直接民主主義的なリコール制度や住民監査制度、或いは議会や監視委員による牽制が重要になってくるのである。

なお、内部統制は全体的なものと部門的な業務レベルのものとに分けて考える必要があり、それはリスクマネジメントにおいて顕著である。